Madrid, 22 de diciembre de 2025.- Jugar es una de las actividades más antiguas y universales, y en España sigue siendo una práctica de ocio profundamente arraigada y natural. Con una participación que alcanza al 85,5% de los adultos, equivalente a 31 millones de personas, el sector ha demostrado una recuperación total a los niveles previos a la pandemia, consolidándose como una pieza esencial del entretenimiento y la economía nacional.

En un entorno marcado por los crecientes desafíos regulatorios, el sector del juego privado, a través de su patronal CEJUEGO y con el impulso de empresas como Codere, mantiene su compromiso de ofrecer una visión transparente y basada en datos. Este empeño se refuerza con la presentación de la nueva edición del Anuario del Juego en España y el Informe Juego y Sociedad 2025, estudios que aportan rigor y objetividad frente a narrativas basadas en percepciones y ataques, asegurando que las decisiones políticas se fundamenten en la realidad contrastada del sector.

Emilio Miranda, Country Manager de Codere España que, junto con Luis Miguel Cabeza de Vaca, director de Relaciones Institucionales de Codere España, ejerció de anfitrión del evento celebrado el pasado 16 de diciembre en Bingo Canoe, subrayó la importancia de esta labor: “El estudio Juego y Sociedad es una contribución a todos los agentes implicados. Resulta especialmente valioso contar con datos sólidos y transparentes, una herramienta fundamental para facilitar una cobertura basada en datos y no solo en sesgos”.

Normalización y actitud racional del jugador

Tal y como apunta el sociólogo José Antonio Gómez Yáñez, autor de los estudios, jugar es una actividad de ocio habitual que forma parte de nuestra naturaleza humana. El perfil de quienes no participan (el 14,9% de la población entre 18 y 75 años) está compuesto en gran medida por personas con aversión ideológica o religiosa, o por quienes residen en hogares con dificultades económicas, desafiando la idea de que el juego es un refugio para la precariedad. De hecho, los menores de 25 años muestran una menor tasa de participación, lo que contrasta con el estereotipo de que el juego atrae descontroladamente a los jóvenes.

La frecuencia del juego muestra dos tendencias claras: el porcentaje de jugadores cotidianos o semanales ha crecido hasta el 7%, con un perfil mayoritariamente masculino, mientras que los jugadores infrecuentes y esporádicos (los que juegan solo en familia o alguna vez al año) han aumentado hasta el 45,3%, reflejando que la actividad se consume principalmente como un ocio puntual y social.

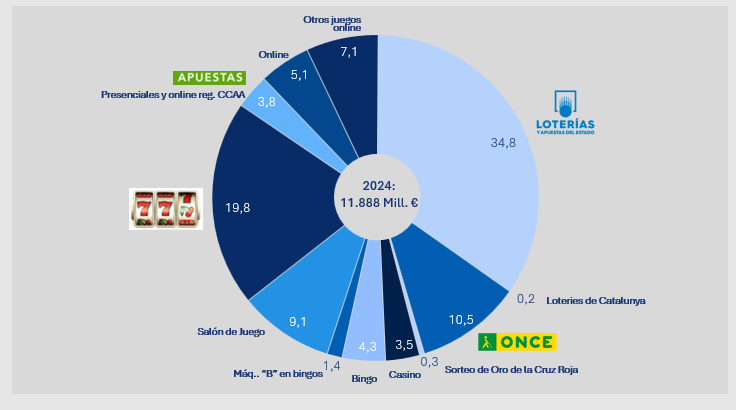

Los datos de 2024 reafirman que la inmensa mayoría de los jugadores tiene un enfoque responsable y controlado de la actividad. El 94% de los jugadores no se enfoca en recuperar lo perdido, y el 59,5% de quienes participan en juego de azar de entretenimiento (excluyendo loterías públicas) asimilan sus pérdidas al coste de un rato de diversión, de forma comparable a pagar una entrada de cine o un concierto. Esta percepción demuestra que, para el jugador, el objetivo es la experiencia recreativa, no el retorno económico. El ciudadano español (entre 18 y 75 años) gastó en 2024 una media de 183,3€ en juego privado, cifra que confirma el carácter de ocio accesible y controlado.

Riesgo de juego problemático, una de las tasas más bajas de Europa

Una de las conclusiones más firmes del informe es la estabilidad y la baja incidencia del juego problemático en España. La tasa se mantiene estable en el 0,2% de la población, situándose muy por debajo del umbral considerado para una enfermedad rara. Esta cifra ubica a España entre los cinco países de Europa con menor incidencia, a la par que Países Bajos y Portugal (ambos con un 0,2%).

El sector subraya su compromiso con esta minoría, trabajando para minimizar el impacto mediante medidas eficaces, como el riguroso control de acceso. Es relevante mencionar que, desde el año 2000, el juego problemático detectado a través de encuestas a la población adulta se ha estabilizado en el 0,3% y ha mostrado una tendencia descendente en los últimos años. De hecho, los casos en tratamiento por trastorno de juego no pasan de 8.000, lo que representa el 0,002% de la población en el rango de edad de 18 a 75 años.

Sector como motor económico y generador de empleo

El juego en su conjunto representa el 0,78% del Producto Interior Bruto (PIB) español. En este contexto, el sector privado se consolida como una palanca económica, aportando 1.857 millones de euros en tasas e impuestos, superando en 1.110 millones de euros la contribución del juego público. Su peso en la economía alcanzó el 0,42% del PIB en 2024, frente al 0,36% del público.

En cuanto al empleo, el juego privado genera más de 49.800 empleos directos, superando en más de 16.000 puestos a los 33.199 empleos del sector público, con un alto grado de feminización. Al margen del empleo directo, las máquinas tipo B en hostelería sostienen unos 39.791 puestos de trabajo en bares y restaurantes. Además, al considerar sus efectos en la dinamización de la demanda y empleo indirecto en otros sectores, se puede estimar por encima de 189.000 los empleos que genera globalmente.

El juego es una forma de ocio consolidada en la sociedad española. Consciente de los desafíos regulatorios y las narrativas sesgadas, el sector privado mantiene su hoja de ruta inalterable: asegurar un marco de igualdad con el operador público y velar continuamente por la protección de los usuarios. Mediante la aplicación de medidas rigurosas y responsables, la industria persigue la meta de alinear la percepción pública y las decisiones políticas con la realidad contrastada del sector, reforzando su contribución como motor económico y social del país.

No te pierdas el vídeo «Nos gusta jugar, naturalmente» de CEJUEGO.

Si quieres conocer con detalle el Informe juego y sociedad 2025, haz clic aquí

Para consultar el Anuario del juego en España 2025, haz clic aquí

© 2025 Grupo Codere. Nota: recuerda que el contenido de la newsletter es exclusivo para empleados de Codere. Queda prohibida su distribución externa o publicación en redes sociales sin consulta previa al departamento de Comunicación (comunicacion@codere.com)